Что изменится для плательщиков налога на профдоход с 1 июля — комментарий дзержинской ИМНС

В целях стимулирования плательщиков к деловой активности в рамках осуществляемой ими деятельности, а также для исключения фиктивной (формальной) регистрации в качестве плательщиков налога на профессиональный доход (далее – НПД) в пункте 2 статьи 381-6 НК установлен минимальный размер суммы налога на профессиональный доход, уплачиваемый физическими лицами, признаваемыми плательщиками этого налога, с июля 2026 года.

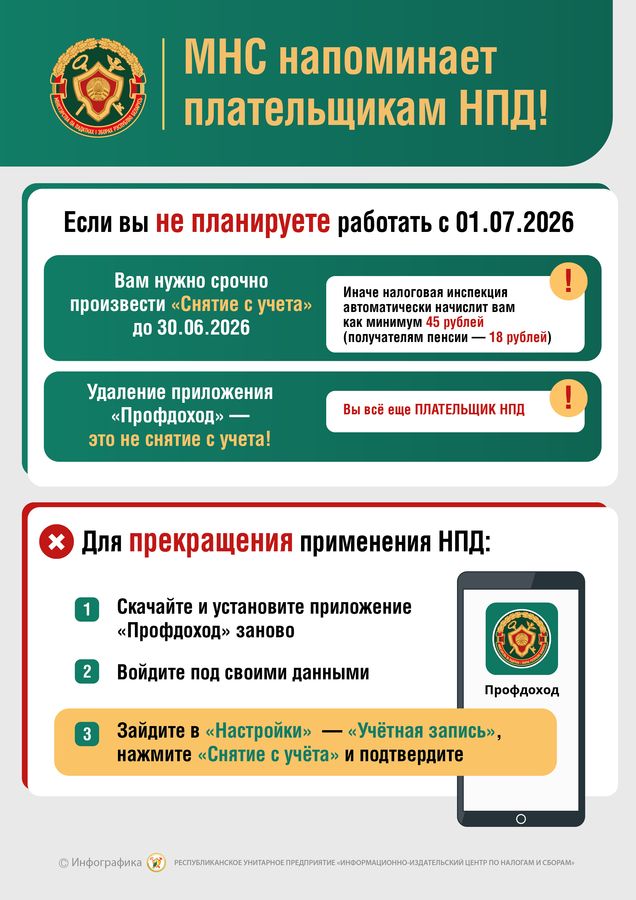

Так, уже в августе, плательщикам, указывающим в июле профессиональный доход меньше 450 рублей, в том числе, неактивным плательщикам, у которых налоговая база налога на профессиональный доход в течение налогового периода признается равной нулю, НПД будет исчислен в размере 45 рублей (пенсионерам — 18 рублей).

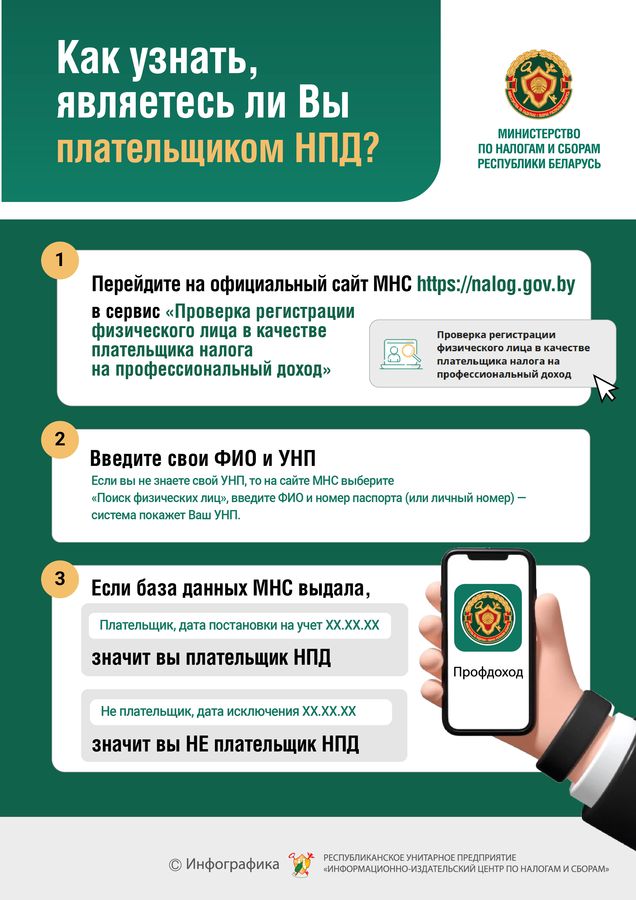

Плательщиками налога на профессиональный доход (далее — плательщики) признаются физические лица, осуществляющие виды деятельности по перечню видов деятельности, разрешенных для осуществления в качестве самостоятельной профессиональной деятельности (далее — деятельность), установившие приложение и проинформировавшие налоговый орган через приложение о применении налога на профессиональный доход (п. 1 ст. 378, ст. 381 НК).

Согласно подпункту 3.1 пункта 3 статьи 381 НК плательщик вправе по своему решению прекратить применение налога на профессиональный доход.

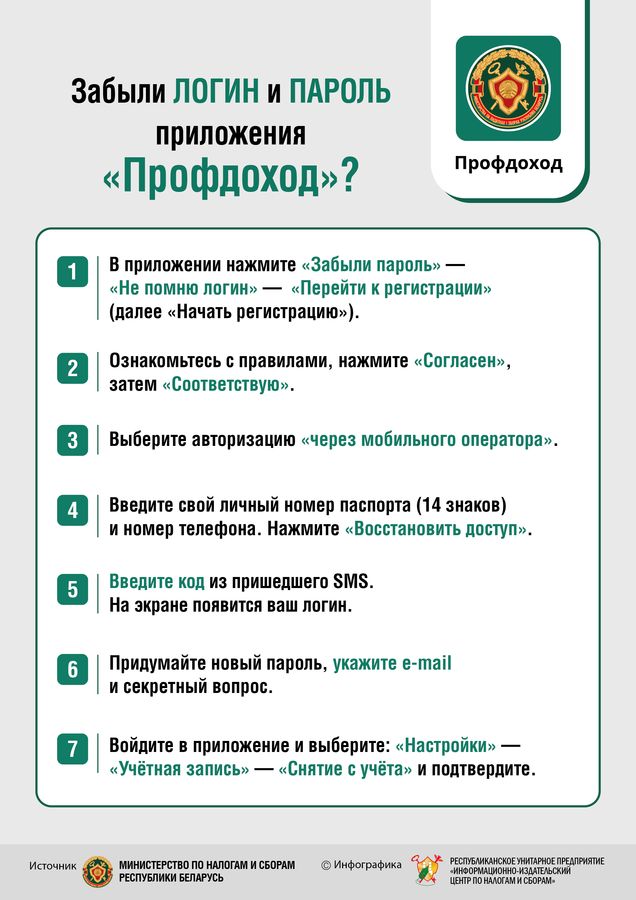

Прекращение применения НПД осуществляется через приложение путем уведомления плательщиком о принятом им решении о прекращении деятельности с применением налога на профессиональный доход (п. 6 Положения № 4333). Для этого необходимо войти в приложение «Налог на профдоход» — НАСТРОЙКИ – УЧЕТНАЯ ЗАПИСЬ – СНЯТИЕ С УЧЕТА.

В последующем физическое лицо вправе начать применять налог на профессиональный доход не ранее 1-го числа второго месяца, следующего за месяцем, в котором прекращено применение налога на профессиональный доход (п. 4 ст. 381 НК).

Учитывая изложенное, физическое лицо самостоятельно принимает решение о применении налога на профессиональный доход при осуществлении деятельности, а в случае её неосуществления — вправе отказаться от применения указанного режима. При возобновлении деятельности физическое лицо вправе начать применять налог на профессиональный доход.

Также с 1 июля расширен перечень оснований, по которым налоговый орган прекращает применение плательщиком специально режима налогообложения — НПД. К числу таких оснований относится неуплата плательщиком 3 (три) раза подряд исчисленного налога на профессиональный доход в установленные сроки уплаты. При этом такой плательщик сможет повторно начать применение налога на профессиональный доход только через шесть месяцев.

Напомним, что в настоящее время основанием для исключения налоговым органом из числа плательщиков НПД является также не передача налоговому органу сведений о сумме расчетов (сформированных чеков) посредством приложения «Налог на профессиональный доход» в течение 24 месяцев подряд.

Рекомендуем