Как правильно сдавать внаем жилье и нежилые помещения, рассказали в Дзержинской ИМНС

О нюансах уплаты подоходного налога с доходов от сдачи внаем жилых и нежилых помещений подробно рассказали в ИМНС по Дзержинскому району.

До начала сдачи внаем помещений

Физические лица, осуществляющие сдачу в аренду (субаренду), наем другим физическим лицам жилых и (или) нежилых помещений, машино-мест, находящихся на территории Республики Беларусь, должны произвести следующие действия:

- Заключить в письменной форме договор найма жилого помещения (аренды нежилого помещения).

Формы договоров найма жилого помещения частного жилищного фонда граждан, аренды нежилого помещения утверждены постановлением Совета Министров Республики Беларусь от 12 сентября 2006 г. № 1191 «О мерах по реализации Указа Президента Республики Беларусь от 4 августа 2006 г. № 497».

Обратите внимание! Несоблюдение установленной законодательством формы договора или требования о регистрации такого договора не освобождает лицо от обязанности уплаты подоходного налога с физических лиц в фиксированных суммах.

- До установленного в договоре срока фактического предоставления помещения в наем (аренду) зарегистрировать договор в местном исполнительном и распорядительном органе.

- Произвести уплату подоходного налога с физических лиц в фиксированных суммах.

Порядок уплаты подоходного налога с физических лиц в фиксированных суммах

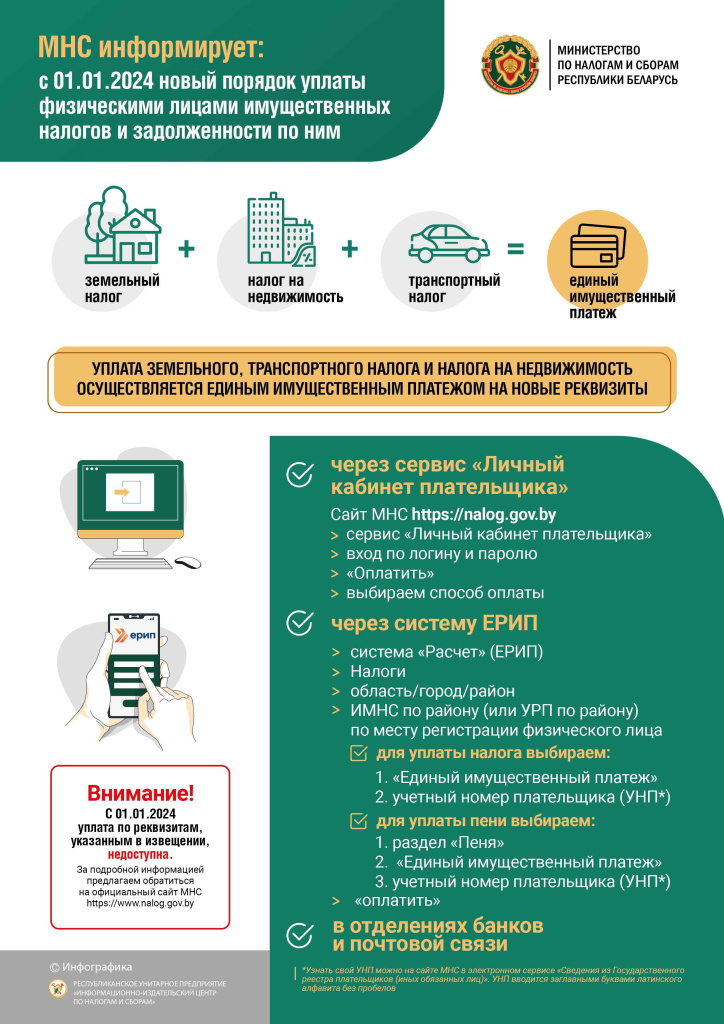

Порядок уплаты подоходного налога с физических лиц в фиксированных суммах через ЕРИП:

Шаг 1. Выбираем «Платежи и переводы» / «Система «Расчет» (ЕРИП)»

Шаг 2. Выбираем «Налоги»

Шаг 3. Выбираем регион/область/город по месту постановки на учет (месту жительства):

— далее выбираем инспекцию МНС города или района по месту постановки на учет (месту жительства)

— в случае постановки на учет (месту жительства) не в областных городах выбираем «районный» РИК, финотдел;

Шаг 4. Выбираем «Подоходный налог (квартсдача)»

Шаг 5. Вводим свой учетный номер плательщика (УНП) с использованием латинской (английской) раскладки и заглавных букв этого алфавита, без пробелов.».

*Узнать свой УНП можно на сайте МНС в электронном сервисе «Сведения из Государственного реестра плательщиков (иных обязанных лиц)».

Уплата подоходного налога с физических лиц в фиксированных суммах производится по ставкам, установленным приложением 2 к Налоговому кодексу Республики Беларусь.

Ставки подоходного налога с физических лиц в фиксированных суммах за сдачу в наем жилых помещений определяются за каждую сдаваемую комнату в жилом помещении в расчете за месяц.

Срок уплаты подоходного налога с физических лиц в фиксированных суммах

При заключении физическими лицами договора аренды жилых и (или) нежилых помещений, машино-мест впервые в календарном году исчисление и уплата подоходного налога с физических лиц в фиксированных суммах ими производятся не позднее рабочего дня, следующего за установленным в договоре сроком фактического предоставления в аренду физическим лицам жилого и (или) нежилого помещений, машино-места.

При получении доходов от сдачи физическим лицам жилых и (или) нежилых помещений, машино-мест в течение месяца (первое получение доходов после заключения договора либо получение таких доходов после возобновления действия договора), а также в случае прекращения получения таких доходов в течение месяца исчисление подоходного налога с физических лиц в фиксированных суммах за этот месяц производится пропорционально количеству дней сдачи физическим лицам в аренду жилых и (или) нежилых помещений, машино-мест в указанном месяце.

В последующем уплата налога производится ежемесячно не позднее 1-го числа месяца, за который осуществляется уплата подоходного налога с физических лиц в фиксированных суммах.

Кто освобождается от уплаты подоходного налога с физических лиц в фиксированных суммах

Собственники, предоставляющие жилое помещения:

— молодым специалистам либо молодым рабочим (служащим), при наличии подтверждающих документов;

— организации или предпринимателю. В этом случае его удержит из вашего дохода и перечислит в бюджет арендатор помещения.

Более подробную информацию по всем изменениям в действующем налоговом законодательстве можно получить, обратившись в контакт – центр МНС по тел. 189, 80172297979, а также в любой налоговый орган (экстерриториальный принцип).

В инспекции МНС по Дзержинскому району информацию можно получить в управлении налогообложения физических лиц по тел. 801716-76568, 7-66-75, 98261, 76946